EN

EN JP

JP KR

KR

ROI・NPV・IRR|経営判断に必要な3つの投資指標を徹底比較

企業が新規事業や設備投資を行う際、その意思決定を裏付けるのが投資評価指標です。特に ROI(投資収益率)、NPV(正味現在価値)、IRR(内部収益率) の3つは、経営者や投資家が必ず押さえておくべき指標とされています。しかし、これらは似ているようで目的も計算方法も異なり、それぞれの特性を理解しないと誤った判断を導く可能性があります。

本記事では、この3指標の意味と計算方法を解説し、具体的なケーススタディや比較表を交えて、それぞれの強みと限界を浮き彫りにします。グローバル経営や企業財務に携わる方にとって、実務で応用できる知識として整理していきます。

1. ROI(Return on Investment:投資収益率)

ROIは最もシンプルな投資評価指標で、「投資額に対してどれだけの利益が得られたか」を示します。

定義と計算式

ROI = 利益金額÷投資金額×100(%)

または

ROI = (最終投資額-初期投資額)÷投資コスト×100

たとえば、投資額が100、回収額が150ならROIは50%となります。

特徴

- 単純明快で説明が容易

- プロジェクト間の収益性比較に便利

- 投資期間やリスクは考慮されない

実務での活用

ROIはマーケティング施策や短期プロジェクトの評価に向いています。しかし、長期投資ではキャッシュフローの時間的価値を無視するため、単独での判断基準にするのは危険です。

2. NPV(Net Present Value:正味現在価値)

NPVは将来のキャッシュフローを現在価値に割り引き、投資額を差し引いた金額を評価する指標です。

定義と計算式

NPV = 現在価値の総額 − 初期投資額

正のNPVは投資が経済的に価値を生むことを示し、負のNPVは逆を示します。

特徴

- キャッシュフローの時間価値を反映できる

- プロジェクトが生み出す「絶対的な価値」を評価可能

- 割引率の設定次第で結果が大きく変わる

実務での活用

NPVがプラスなら投資は価値を生み出すと判断されます。特に長期プロジェクトやインフラ投資のように多額の資金を要する場面で用いられます。

3. IRR(Internal Rate of Return:内部収益率)

IRRは投資プロジェクトの収益率をパーセンテージで示す指標で、NPVがゼロになる割引率として定義されます。

定義

0 = CF₀ + CF₁ / (1 + IRR) + CF₂ / (1 + IRR)² + ... + CFn / (1 + IRR)ⁿ

※CF₀, CF₁, CF₂, ..., CFn は各期のキャッシュフロー

※n は期間(年など)

特徴

- プロジェクトの「収益性」を直感的に理解できる

- 割引率と比較することで投資可否を判断可能

- 複数のIRRが存在する場合がある(キャッシュフローが変動する場合)

実務での活用

IRRが企業のハードルレート(最低期待収益率)を上回る場合、投資は有望とされます。スタートアップ投資やVCの世界では、ROIよりもIRRを重視することが多いです。

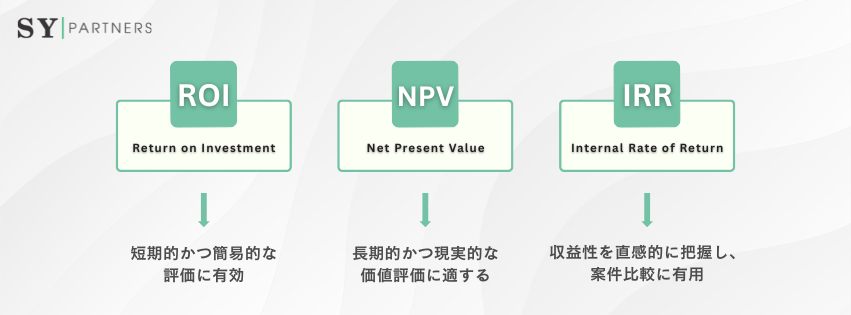

4. ROI・NPV・IRRの比較

ここで3つの指標を体系的に比較してみましょう。

| ROI | NPV | IRR |

| 評価対象 | 投資額に対する利益率 | 投資による絶対的な価値 | 投資の収益率(%) |

| 計算の複雑さ | 簡単 | 中程度(割引計算あり) | 高い(反復計算が必要) |

| 時間価値の考慮 | 無視する | 考慮する | 考慮する |

| 投資判断基準 | ROI > 0 | NPV > 0 | IRR > ハードルレート |

| 適用シーン | 短期・施策評価 | 長期投資・大規模投資 | スタートアップ・高リスク投資 |

この表からわかるように、ROIは簡易的な判断に便利ですが、NPVやIRRはより精緻な評価を可能にします。

5. ケーススタディ:ある投資案件での評価

例えば、あるプロジェクトに1000万円を投資し、5年間で毎年300万円のキャッシュフローが得られると仮定します。割引率を10%とします。

- ROI:総利益(1500万円−1000万円)÷ 投資額1000万円 = 50%

- NPV:300 ÷ (1.1)^1 + … + 300 ÷ (1.1)^5 − 1000 ≈ 137万円

- IRR:この場合、IRR ≈ 15%

分析

- ROIは単純に高い収益性を示す

- NPVは現在価値でプラス137万円なので投資価値あり

- IRRは10%を上回る15%で、ハードルレートを超えている

このように3つの指標を併用することで、より確実で多角的な判断が可能になります。

6. ROI、 NPV 、 IRR メリットと限界

投資評価の手法には、それぞれ異なる利点と制約が存在します。ここではROI、NPV、IRRの3つを取り上げ、複数の観点から整理して比較します。

6.1 ROIのメリットと限界

ROI(投資利益率)は最もシンプルで広く使われる評価指標の一つです。短期的な投資効果を把握する際に有効ですが、長期的な分析には注意が必要です。

メリット | 限界 |

| 計算が容易で理解しやすい | 時間的要素(投資期間)を無視している |

| 関係者への説明がシンプル | リスクや資本コストを反映できない |

| 直感的に比較しやすく、短期投資の評価に有効 | 長期的な戦略投資には不向き |

| 短期的なパフォーマンス管理に適する | 投資規模の違いを考慮できない |

ROIは「わかりやすさ」が最大の強みですが、意思決定に用いる際には他の指標で補完することが望まれます。

6.2 NPVのメリットと限界

NPV(正味現在価値)は将来キャッシュフローを現在価値に換算することで、投資が実際にどれほどの価値を生み出すかを把握できる指標です。ただし、前提条件に大きく影響を受けやすいという課題があります。

メリット | 限界 |

| 将来キャッシュフローを現在価値に換算できる | 割引率の設定に主観が入りやすい |

| 実際の価値創出を定量化できる | 収益やコストの予測精度に依存する |

| 投資規模を反映できる(絶対額で評価可能) | 分析が複雑で、非専門家には説明が難しい |

| 長期投資や不確実性のある案件に適している | 環境変化や外部要因の影響を十分に考慮できない |

NPVは投資価値を最も現実的に示す指標の一つですが、仮定の妥当性を常に検証することが重要です。

6.3 IRRのメリットと限界

IRR(内部収益率)は投資の収益性を「利回り」として示せるため、直感的に理解しやすく、比較検討にもよく用いられます。しかし、複雑な案件では正しい判断を妨げるリスクもあります。

メリット | 限界 |

| 投資収益率を直感的に理解できる | 複数のIRRが存在する場合がある |

| 投資案件同士の比較に有効 | 複雑なキャッシュフローには適用しづらい |

| 割引率をあらかじめ設定する必要がない | 投資規模を考慮できず、NPVと矛盾することがある |

| 投資家への説明がしやすい(「利回り」として示せる) | 長期案件や変動リスクが高い案件では誤解を招く可能性 |

IRRは投資比較の場面で役立ちますが、限界を理解したうえで他の指標と併用する必要があります。

ROI、NPV、IRRはそれぞれ異なる強みを持ち、適用すべき状況も異なります。

投資判断を誤らないためには、単一の指標に頼るのではなく、複数の手法を組み合わせて多角的に評価することが欠かせません。

7. 実務における使い分け戦略

投資評価の3つの指標(ROI・NPV・IRR)は、互いに競合するものではなく、それぞれが得意とする場面で補完的に活用すべきです。実務においては、プロジェクトの性質や目的、さらには投資のリスク特性に応じて、最適な指標を選び分けることが成果の最大化につながります。

7.1 短期施策やマーケティングにはROI

ROIは「費用に対してどれだけの利益を生み出したか」を直感的に把握できる指標です。広告や販促のように短期的な施策では、スピード感のある判断が求められるため、計算の容易さと説明のしやすさが大きな利点になります。

例:広告費100万円を投入 → 売上150万円 → ROI = 50%

投資回収までの時間を考慮しなくてもよいため、キャンペーンの効果測定に最適。

7.2 長期投資やインフラ開発にはNPV

NPVはキャッシュフローを時間軸で割り引いて評価するため、長期的なプロジェクトの妥当性を判断するのに欠かせません。工場設備やITインフラの整備といった長期投資は、初期コストが大きく、回収までに数年単位を要することが一般的です。そのためROIでは適切に評価できず、NPVによる割引計算が信頼できる基準となります。

例:10年間にわたり安定収益を見込む製造ライン → NPVがプラスであれば投資妥当性が高い。

将来リスクや金利の影響も加味できる点で優位。

7.3 スタートアップやハイリスク案件にはIRR

IRRは投資案件が内部的に生み出す収益率を示すため、特にスタートアップ出資やリスクの高いベンチャー投資において重要です。投資家はNPVの絶対額よりも「どの程度のリターン率が期待できるのか」に注目するため、IRRが高い案件は魅力的に映ります。

例:短期間で急成長を狙うスタートアップ → IRRが20%を超えると投資家の関心を集めやすい。

ただし、過度に高いIRRはリスクの裏返しである点に留意が必要。

プロジェクトタイプ別の推奨指標

プロジェクトタイプ | 特徴 | 推奨指標 | 選定理由 |

短期広告キャンペーン | 数週間~数か月で成果が可視化 | ROI | 投資効果を直感的に説明できる |

工場設備投資 | 数年単位で回収、安定収益 | NPV | 時間的価値を考慮できるため長期妥当性を測れる |

スタートアップ出資 | 高リスク・高リターン、成長速度重視 | IRR | 投資家視点でリターン率を直観的に評価可能 |

実務においては、単一の指標に依存するのではなく、ROI・NPV・IRRを使い分け、状況に応じて組み合わせることが鍵となります。

たとえば、短期施策ではROIで即効性を確認しつつ、並行してNPVで長期的な利益の見通しを評価する、といった多角的な判断が、より堅実な意思決定につながります。

おわりに

ROI・NPV・IRRは、それぞれ異なる視点から投資を評価するための重要な指標です。ROIは単純な収益率を、NPVは価値創出を、IRRは収益率の直感的理解を提供します。

単一の指標に依存するのではなく、3つを組み合わせて活用することが経営判断において最も重要です。ROIで短期的な効果を把握し、NPVで価値を定量化し、IRRでリスクと収益性を比較する。こうした多角的アプローチこそが、不確実性の高い現代ビジネスにおいて持続的な成果を生み出すための鍵となります。